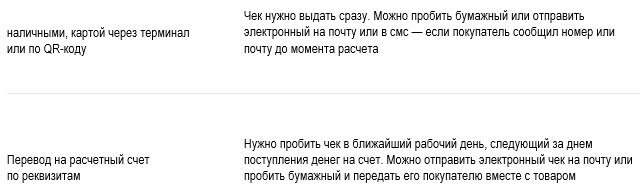

Как правильно оформить и выдать чек физлицу:

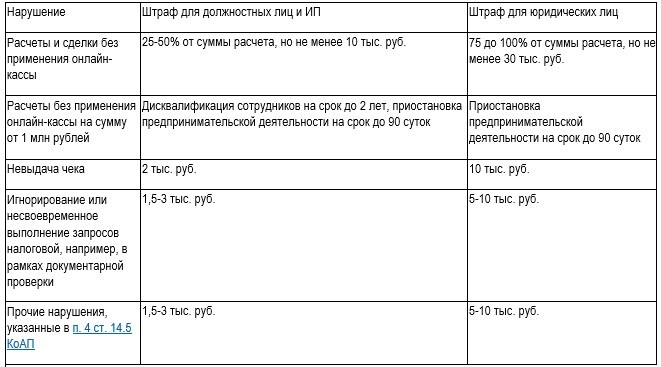

Ответственность и штрафы

ККТ при безналичных расчетах необходима — это требование закона. Если не пробивать чеки по безналу, можно попасть на штрафы. ФНС приравнивает это к неприменению онлайн-кассы.

В ст. 14.5 Административного кодекса прописаны и другие возможные нарушения с соответствующими санкциями для должностных лиц и организаций.

ККТ при безналичных расчетах необходима — это требование закона. Если не пробивать чеки по безналу, можно попасть на штрафы. ФНС приравнивает это к неприменению онлайн-кассы.

В ст. 14.5 Административного кодекса прописаны и другие возможные нарушения с соответствующими санкциями для должностных лиц и организаций.

Прочие нарушения — это когда касса применяется:

В соответствии с п. 4 ст. 4.3. Федерального закона от 22.05.2003 № 54-ФЗ чеки коррекции формируются если:

Чек коррекции не имеет существенных отличий от обычных кассовых чеков, которые оформляют при покупке. В кассовом чеке коррекции каждая корректируемая сумма расчета должна отражаться отдельной строкой. Указать в чеке коррекции только общую сумму корректируемых расчетов недостаточно, так как это не позволяет идентифицировать конкретный расчет.

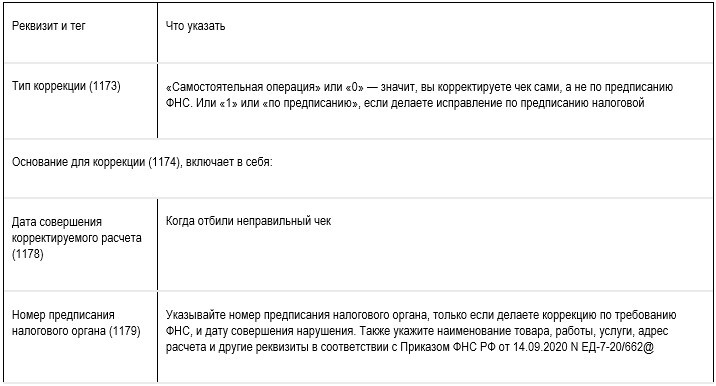

При формировании чека коррекции необходимо обратить внимание на следующие реквизиты:

Напоминаем, что законодательством о применении ККТ не предусмотрено обязательное наличие какого-либо документа сотрудника, ответственного за ведение кассовых операций, (объяснительная записка, акт, справка и т.д.) для формирования чека коррекции при условии наличия возможности идентифицировать товарные позиции, их стоимость и количество.

Чек коррекции, сформированный самостоятельно и с отражением всей необходимой и корректной информации, является достаточным основанием для освобождения от административной ответственности за не соблюдение законодательства о применении ККТ.

Исправление ошибки чеком коррекции.

Сначала нужно отменить ошибку чеком коррекции. А потом сформировать чек коррекции с правильными данными.

Что учесть при заполнении данных:

- без регистрации;

- без фискального накопителя;

- без фискализации;

- без договора с ОФД;

- и допускаются ошибки в чеках.

В соответствии с п. 4 ст. 4.3. Федерального закона от 22.05.2003 № 54-ФЗ чеки коррекции формируются если:

- расчет произведен без применения контрольно-кассовой техники;

- допущена ошибка в чеке при применении ККТ с ФФД 1.1 или 1.2.

Чек коррекции не имеет существенных отличий от обычных кассовых чеков, которые оформляют при покупке. В кассовом чеке коррекции каждая корректируемая сумма расчета должна отражаться отдельной строкой. Указать в чеке коррекции только общую сумму корректируемых расчетов недостаточно, так как это не позволяет идентифицировать конкретный расчет.

При формировании чека коррекции необходимо обратить внимание на следующие реквизиты:

- «Признак расчета» (тег 1054): ФФД 1.05 содержит цифровое значение 1 - «приход» или 3 - «расход», ФФД 1.1 и 1.2 содержит цифровое значение 1 - «приход», 2 - «возврат прихода», 3 - «расход», 4 - «возврат расхода»;

- «Тип коррекции» (тег 1173) во всех версиях ФФД в данном реквизите отражается причина ведения корректировки: «0» - корректировка проведена самостоятельно, «1» - корректировка проведена по инициативе налогового органа, установившего нарушение;

- «Основание для коррекции» (тег 1174) - отражается информация: «Самостоятельная коррекция» или «По предписанию»;

- «Дата документа основания для коррекции» (тег 1178): ФФД 1.1 и 1.2 указывается дата расчета, в отношении которого формируется чек коррекции, ФФД 1.05 – дата документа, являющаяся основанием для коррекции;

- «Номер документа основания» (тег 1179): ФФД 1.1 и 1.2 отражаются только реквизиты предписания налогового органа, ФФД 1.05 возможно внести данные самостоятельно составленного акта основания коррекции;

- «Предмет расчета» (тег 1059): ФФД 1.05 может не включаться в кассовый чек коррекции, ФФД 1.1 и 1.2 обязательно должен отражаться в кассовом чеке коррекции.

Напоминаем, что законодательством о применении ККТ не предусмотрено обязательное наличие какого-либо документа сотрудника, ответственного за ведение кассовых операций, (объяснительная записка, акт, справка и т.д.) для формирования чека коррекции при условии наличия возможности идентифицировать товарные позиции, их стоимость и количество.

Чек коррекции, сформированный самостоятельно и с отражением всей необходимой и корректной информации, является достаточным основанием для освобождения от административной ответственности за не соблюдение законодательства о применении ККТ.

Исправление ошибки чеком коррекции.

Сначала нужно отменить ошибку чеком коррекции. А потом сформировать чек коррекции с правильными данными.

Что учесть при заполнении данных:

- Признак расчета должен быть «обратным». Если ошибочный чек был с признаком «приход», чек коррекции сделайте с признаком «возврат прихода». Если на расход, то — возврат расхода.

- В чек коррекции нужно перенести все реквизиты из ошибочного чека, в том числе те, в которых ошиблись. Дополнительно потребуются:

- Дополнительный реквизит чека — укажите фискальный признак (ФП или ФПД) ошибочного чека. По этому реквизиту налоговая поймет, какой чек исправляется.

Каждая корректируемая сумма расчета должна отражаться в кассовом чеке коррекции отдельной строкой. Если чек коррекции формируется в отношении маркированного товара, то необходимо указать всю известную информацию о товаре, в том числе код маркировки (при возможности установить такой код), наименование предмета расчета, информацию о количестве предмета расчета и другие обязательные реквизиты кассового чека коррекции. Такие рекомендации дает ФНС в Письме от 04.06.2021 № АБ-4-20/7806@. Сведения о товаре передаются оператору маркировки и код выводится из оборота.

Рекомендации ИФНС

Часто при применении ККТ и формировании кассовых чеков допускаются ошибки, которые можно исправить путем формирования кассовых чеков коррекции.

В соответствии с п. 4 ст. 4.3 Федерального закона от 22.05.2003 № 54-ФЗ кассовый чек коррекции формируется:

- если расчет произведен без применения ККТ (независимо от версии ФФД).

В ФФД 1.05 реквизит "предмет расчета" (тег 1059) может не включаться в кассовый чек коррекции. Однако это не запрещается.

В ФФД 1.1, 1.2 реквизит "предмет расчета" (тег 1059) обязательно должен присутствовать в кассовом чеке коррекции.

- если допущена ошибка в кассовом чеке при применении ККТ с ФФД 1.1 или 1.2.

В ФФД версии 1.1 и 1.2 ошибка в кассовом чеке исправляется с помощью кассового чека коррекции. Если ошибка допущена в кассовом чеке с признаком расчета "приход", необходимо:

- сформировать кассовый чек коррекции с признаком расчета "возврат прихода", содержащий те же данные, что и ошибочный чек, указав фискальный признак ошибочного чека (по тегу 1192 «дополнительные реквизиты чека»);

- сформировать кассовый чек коррекции с признаком расчета "приход", содержащий правильные данные, указав фискальный признак ошибочного чека (по тегу 1192 «дополнительные реквизиты чека»).

Аналогично исправляется кассовый чек с признаком расчета "расход".

Соответственно, есть возможность исправить ошибку, к примеру, в ставке НДС, цене и наименовании товара, системе налогообложения и т.д.

В ФФД 1.05 для исправления ошибки чек коррекции не используется. При необходимости корректировки информации, отраженной в кассовом чеке с признаком расчета «приход», следует:

- сформировать кассовый чек (идентичный некорректному) с признаком расчета "возврат прихода", указав в нем фискальный признак некорректного чека (по тегу 1192);

- сформировать правильный кассовый чек с признаком расчета "приход", указав в нем фискальный признак некорректного чека (тег 1192).

Чек коррекции не имеет существенных отличий от обычных кассовых чеков, которые оформляют при покупке. В кассовом чеке коррекции каждая корректируемая сумма расчета должна отражаться отдельной строкой. Указать в чеке коррекции только общую сумму корректируемых расчетов недостаточно, так как это не позволяет идентифицировать конкретный расчет.

Напоминаем, что законодательством о применении ККТ не предусмотрено обязательное наличие какого-либо документа сотрудника, ответственного за ведение кассовых операций (объяснительная записка, акт, справка и т.д.), для формирования чека коррекции при условии наличия возможности идентифицировать товарные позиции, их стоимость и количество.

Чек коррекции, сформированный самостоятельно и с отражением всей необходимой и корректной информации, является достаточным основанием для освобождения от административной ответственности за несоблюдение законодательства о применении ККТ.